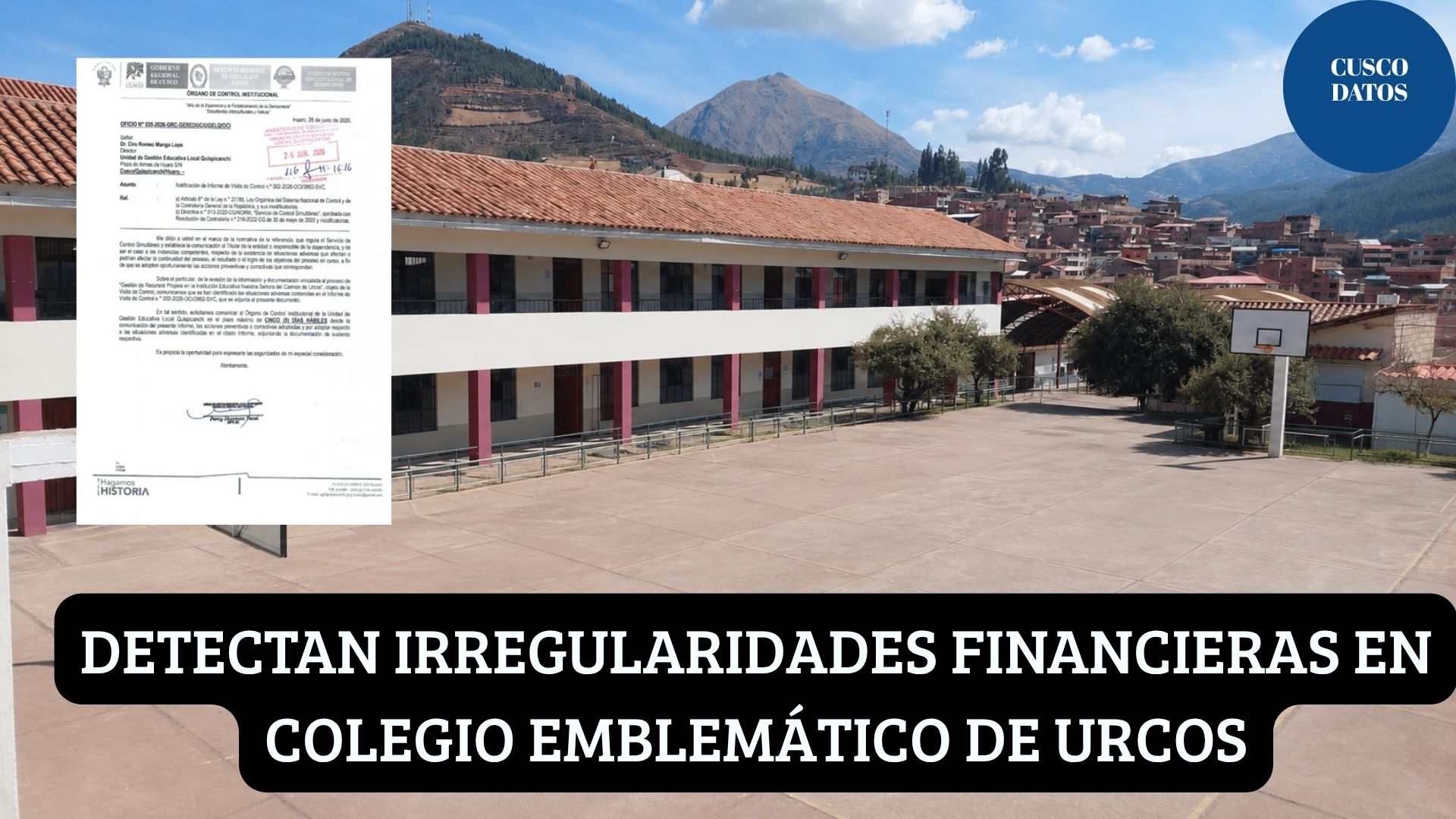

#CuscoDatos. El Órgano de Control Institucional (OCI) de la Unidad de Gestión Educativa Local (UGEL) Quispicanchi reveló, en el Informe de Visita de Control N° 002-2026-OCI/3992-SVC, irregularidades en el manejo económico de los recursos propios de la Institución Educativa Nuestra Señora del Carmen de Urcos, comprometiendo la legalidad, transparencia y el correcto destino de los fondos destinados al beneficio de la comunidad estudiantil.

El control desarrollado entre el 25 de mayo y el 5 de junio del presente año, centró su evaluación en los mecanismos de captación, custodia y ejecución del presupuesto generado directamente por el plantel. Los resultados evidencian una sistemática inobservancia a las directivas vigentes dispuestas por el Ministerio de Educación y las normativas generales de la administración pública.

CUENTAS MANCOMUNADAS INDEBIDAS Y AUSENCIA DE REGISTROS

La comisión de control detectó que la cuenta destinada a los recursos propios, abierta en la Caja Municipal Cusco, se encuentra registrada de forma mancomunada a nombre del director de la institución y de un servidor que ejerce funciones de personal de mantenimiento. Este último tiene vínculo con el Comité de Gestión de Condiciones Operativas ni ostenta el cargo de tesorero.

La normativa exige que toda cuenta de recursos propios sea de carácter corriente, aperturada estrictamente en el Banco de la Nación a nombre de la entidad y coadministrada únicamente por el director y tesorero debidamente acreditado. Asimismo, se constató que la institución carece por completo de un Libro Banco, que permite el registro de los ingresos y egresos económicos.

ALQUILER DE QUIOSCOS NO REGISTRADOS

Durante las verificaciones documentarias se constató que la institución percibió un monto acumulado de S/ 11,285.00 en lo que va del año 2026, proveniente del arrendamiento de los quioscos escolares. Si bien la captación del dinero está sustentada en cinco recibos correlativos, dicho capital fue omitido del Libro Caja y no fue consignado dentro del Plan Anual de Trabajo de Recursos Propios, privando al colegio de una planificación transparente de sus utilidades.

¿USO INDEBIDO DE FONDOS PÚBLICOS?

El OCI identificó que se utilizaron S/ 6,464.00 de los recursos propios en conceptos explícitamente prohibidos por las leyes de presupuesto público. Entre las salidas de dinero figuran la adquisición de gaseosas, refrigerios, alimentos variados e inclusive bebidas alcohólicas (vino), además del desembolso para remunerar a personal de apoyo administrativo externo (secretaría).

El marco legal señala que los recursos directamente recaudados por las instituciones educativas deben reinvertirse con exclusividad en el mantenimiento preventivo, modernización de infraestructura, adquisición de material didáctico y equipamiento tecnológico del plantel. Bajo ninguna circunstancia se permite desviar estos fondos hacia el consumo personal o atenciones institucionales de los trabajadores.

Por si fuera poco, un total de S/ 942.50 fue justificado empleando documentación carente de valor fiscal ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Mediante notas de pedido, declaraciones juradas, notas de venta y recibos simples se pretendió acreditar gastos relacionados a pasajes, traslados de bienes y arbitraje; desembolsos que, al igual que los alquileres, no figuraban formalizados en las declaraciones contables obligatorias del centro educativo.

El Órgano de Control Institucional derivó de manera oficial el expediente al director de la Unidad de Gestión Educativa Local (UGEL) Quispicanchi para el inicio de las acciones correctivas, preventivas y, de corresponder, el deslinde de responsabilidades administrativas o disciplinarias de los funcionarios involucrados.